今年化工品真是漲嗨了,一上來就連漲12周!各大類品種的原料都在沖擊著各自的高點。塑料價格已成功上演大“V”反彈,直逼近10年新高!

目前的原材料市場,一邊漲價一邊斷貨!這情況在近20年內從未出現(xiàn)過!雖然中游庫存高企,相對承壓,但外盤強帶動內盤,預計周內PP、PE 行情仍上行!

內貿受囤積貨源沖擊,

中游庫存居高不下!

從下游接貨情況來看,貿易商這塊前期囤積貨源陸續(xù)有低價拋貨情況,但新成交仍較為有限。現(xiàn)在貿易商的倉庫是堆滿了貨,但每天出貨量很小,整個庫存量都居高不下,新進的貨都無處安放了。

據(jù)聞,福建某貿易商表示,現(xiàn)在貨物出庫都很困難,到處都擺滿了貨,出庫都要排隊了。

目前,已有汽運公司發(fā)函稱:為防范風險、規(guī)避安全隱患,暫停汽運貨物的到達。

外貿表演,下游出口猛增70%!

內貿“陣亡”,外貿則“瘋狂表演”!

2021年1-2月份,塑料制品出口火熱,出口金額911.5億元,同比增幅70.5%,增幅遠超預期的40-50%。

目前,外貿訂單普遍都接到5月份了,出口量占比較往年同期提高10%左右。

出口訂單增加,首先是因為美國極寒天氣影響,自身供應縮減。加之近期歐美多套裝置減停產,東南亞,韓國,日本等本身供應不足,還要把一部分量轉至歐美, 導致整體供應偏緊。

其次,海外疫情好轉,前期受疫情影響的船期恢復,終端需求逐漸增長。再次,海運與物流費用呈現(xiàn)下滑趨勢。

據(jù)反饋,自1月下旬起,外貿訂單就開始增加了,2月份外貿接單量在8萬噸左右,往年同期在2-3萬噸。3月日均外貿新增訂單在日產量的200%左右。

一方面,國外需求緊張;另一方面,國外價格強勢,因此近幾個月持續(xù)的出口套利窗口打開,緩解了國內供應壓力,有力地支撐國內聚烯烴價格。

供應緊張!巨頭“火上澆油”!

下游成品利潤傳導不暢,已經有一部分廠商陷入“賣一單虧一單”的虧損怪圈。不漲錢就會虧損,但漲得太多又擔心會丟失客戶,只能根據(jù)訂貨量決定漲幅。

但從目前情況來看,估計也等不來降價了!短短幾天,又有巨頭直甩漲價鏈接!

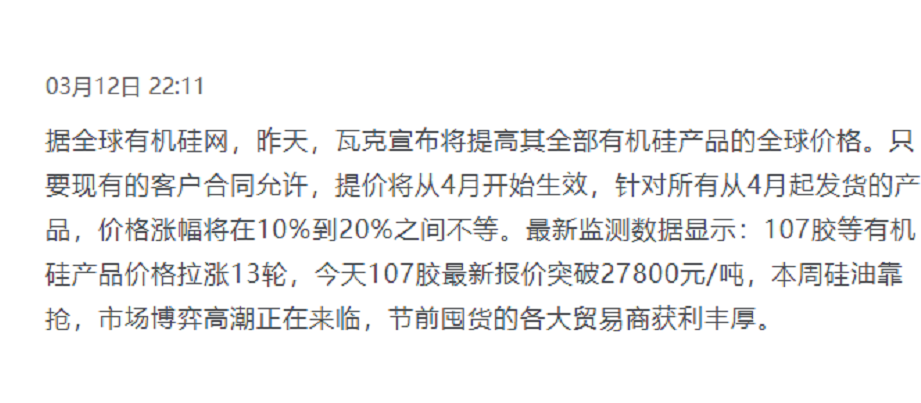

??有機硅:巨頭全線漲價!直逼30000元/噸!

繼3月初,陶氏,信越、瓦克等機硅部門宣布基礎原料平均漲價7%左右后,瓦克官宣再漲20%!引爆有機硅市場!這已經是今年拉漲的第13輪!隨后,3月13日,埃肯宣布在全球上漲其所有有機硅產品價格。

目前,有機硅主流廠商已經封盤惜售,市場一單一議。

??科萊恩:提高顏料和顏料制劑的價格,約7800元/噸!

專注于創(chuàng)新的特種化學品公司科萊恩(Clariant)宣布,自2021年3月19日起,其產品組合中的全球價格上漲。顏料產品組合的價格將上漲1.2美元/公斤(約7800元/噸),顏料制劑的價格將上漲0.5美元/公斤(約3200元/噸)或等值的當?shù)刎泿拧?

??可樂麗:提高PMMA價格,約3234元/噸!

自2021年3月15日起上調聚甲基丙烯酸甲酯(PMMA)PARAPET?產品價格,日本地區(qū)價格上調50日元/KG(約合人民幣2999元/噸),亞太地區(qū)價格上調0.5美元/KG(約合人民幣3234元/噸)。

預計PP、PE周內上行

★PE:預期周內維持上漲行情

1、美國巴塞爾裝置重啟失敗,美國地區(qū)裝置復工進度緩慢,歐美率先漲價,外盤價格依舊強勢;

2、原油價格維持在高位震蕩,且OPEC+及北美原油供應相對偏緊,對價格構成支撐;

3、下游行業(yè)開工增加,但原料價格過高減弱下游采購意愿,石化庫存下降緩慢。

4、線性、低壓排產比例回升,4月份開始春季檢修。

★PP:預期周內維持上漲行情

1、部分前期延遲的檢修裝置開始檢修,近期市場供應偏少,市場缺拉絲標品;

2、中國地區(qū)PP價格處在全球市場低位,中東地區(qū)生產企業(yè)對華出口意向偏弱,進口料供應減少;

3、國內市場庫存下降緩慢,但由于出口需求依然存在,現(xiàn)貨價格得到支撐。

來源:第一塑價